【PR】

ファクタリングとは

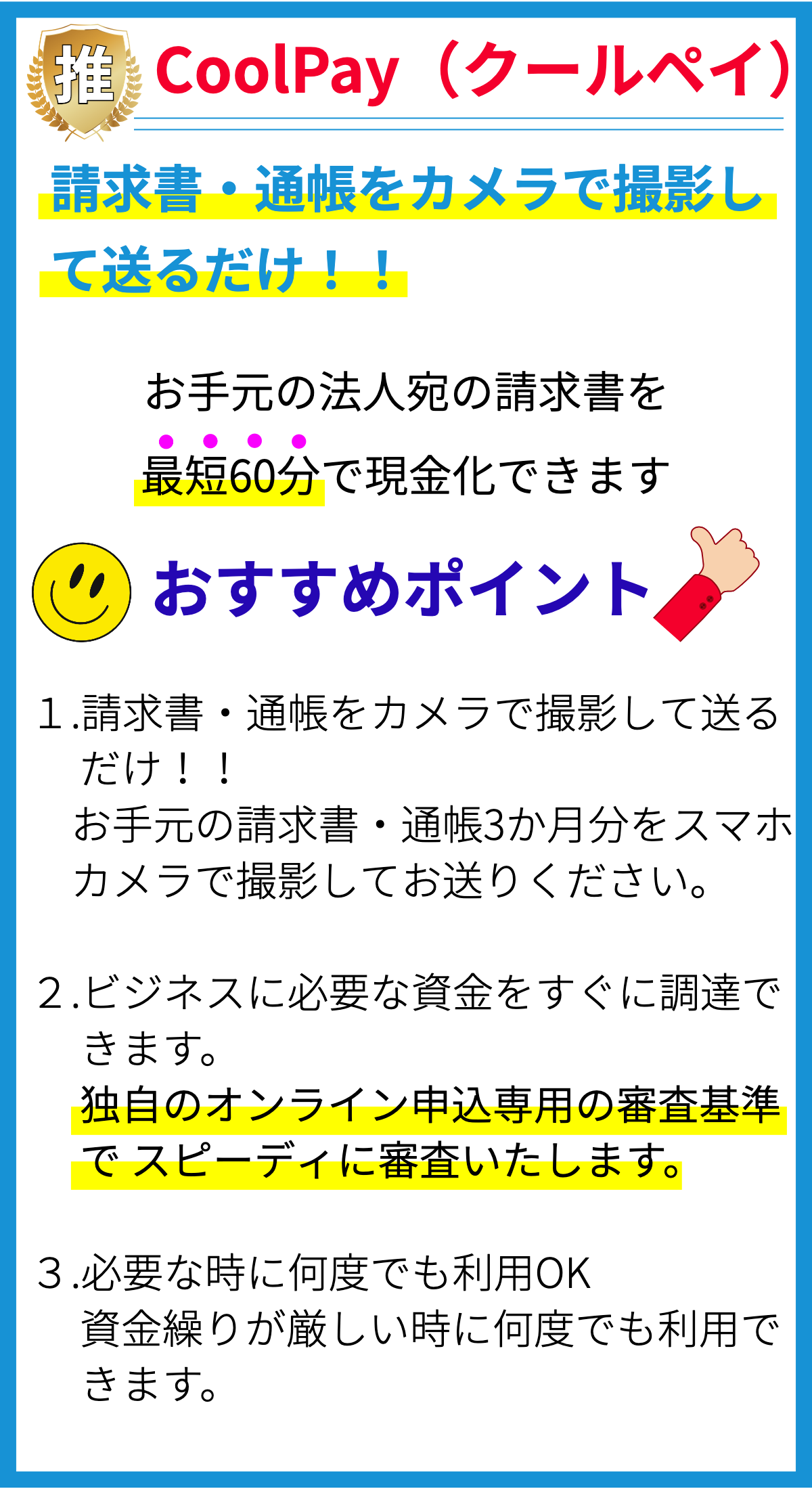

ファクタリングは、企業が販売債権をファクタリング会社に売却し、その代わりに即座に資金を受け取るビジネスプラクティスです。このプロセスにより、企業は買掛金を早期に現金化し、資金調達や資金繰りの改善を図ることができます。

ファクタリングの仕組み

ファクタリングの仕組みは比較的シンプルです。まず、企業が商品やサービスを提供し、それに対する請求書(販売債権)を発行します。次に、ファクタリング会社がその請求書を買い取り、代わりに即座に現金を企業に支払います。そして、請求書の回収はファクタリング会社の責任となります。回収された金額から手数料や利息が差し引かれ、残りの金額が企業に支払われます。

ファクタリングの利点

・ **即時の資金調達**: ファクタリングを利用することで、企業は売掛金を即座に現金化することができます。これにより、資金繰りの改善や急な支出に対応するための資金調達が可能となります。

・ **信用リスクの軽減**: ファクタリング会社が請求書の回収を担当するため、企業は買い掛け先の信用リスクを軽減することができます。これにより、企業は買掛金に関連するリスクを低減し、安定した事業運営が可能となります。

・ **運転資金の確保**: ファクタリングによって得られた即時の資金は、運転資金として活用することができます。これにより、企業は事業拡大や新たな機会への投資を行うことができます。

ファクタリングのデメリット

・ **コストの増加**: ファクタリングは便利な資金調達手段ですが、手数料や利息などのコストが発生します。これにより、企業の利益率が低下する可能性があります。

・ **信用リスクの移転**: ファクタリング会社が買い掛け先の請求書を買い取る際、その債権の信用リスクを評価します。したがって、信用力の低い買い掛け先が多い場合、ファクタリング会社は手数料を高く設定するか、あるいは取引を拒否する可能性があります。

・ **顧客との関係悪化の可能性**: ファクタリング会社が請求書の回収を行う際、顧客との関係が悪化する可能性があります。特に、回収が滞った場合、企業と顧客の信頼関係が損なわれる恐れがあります。

ファクタリングの適用範囲

ファクタリングは特に次のような状況で有効です。

・ **小規模企業**: 資金調達が難しい小規模企業や新興企業は、ファクタリングを利用することで資金繰りを改善することができます。

・ **急な資金需要**: 急な資金需要がある場合、ファクタリングは迅速な資金調達手段として活用されます。

・ **信用リスクの低減が必要な場合**: 買掛先の信用リスクを軽減したい企業は、ファクタリングを利用することでリスクを移転することができます。